中国房地产指数系统百城价格指数报告

2025年4月市场分析与解读

市场概览

2025年4月,中国房地产市场延续结构性分化格局,新建住宅市场表现相对稳健,二手住宅市场全面下行,租赁市场小幅下跌。一线城市表现最佳,三四线城市压力最大。政策环境整体趋于宽松,中央强调加大高品质住房供给和优化存量商品房收购政策,地方层面放松限制性政策并推出创新金融产品。未来市场有望在政策持续发力和优质供给增加带动下逐步回稳,但分化格局仍将延续。

新建住宅市场分析

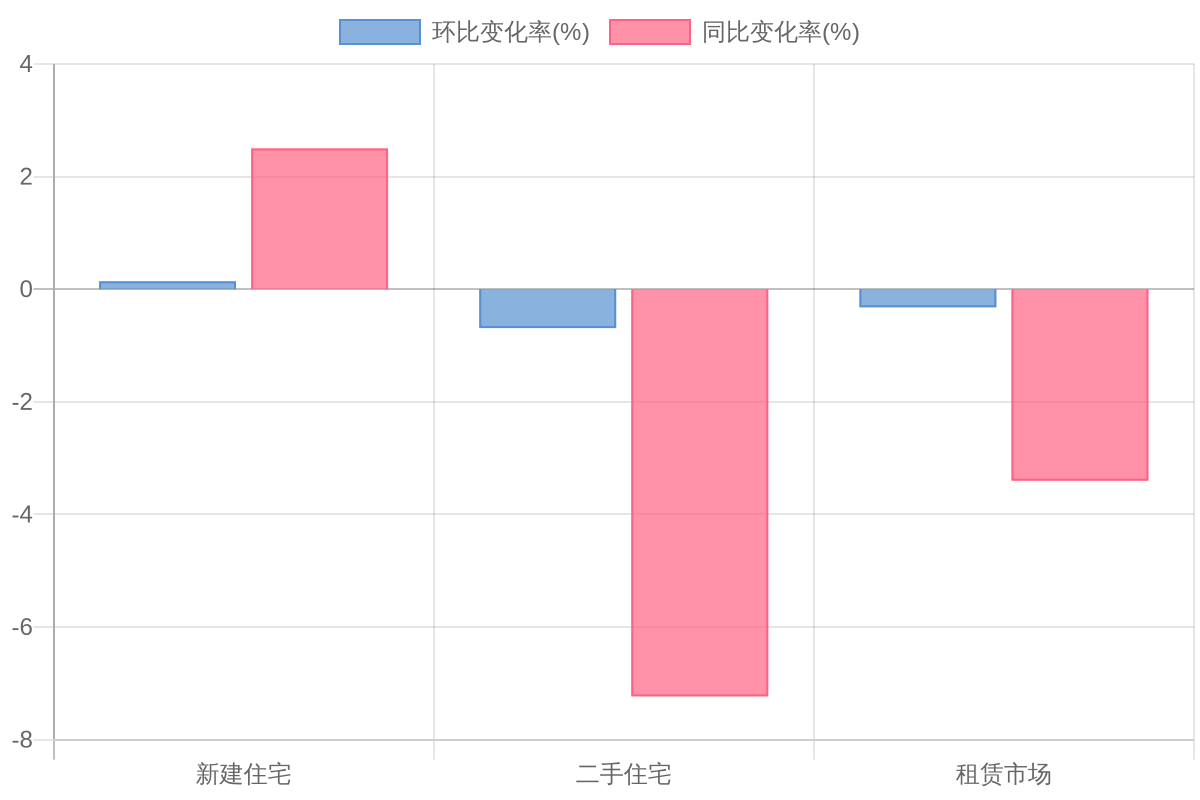

4月尽管房企推盘节奏有所放缓,但在部分城市优质改善项目入市带动下,百城新建住宅价格环比保持结构性上涨。全国100个城市新建住宅平均价格为16764元/平方米,环比上涨0.14%,同比上涨2.50%。

城市分化明显

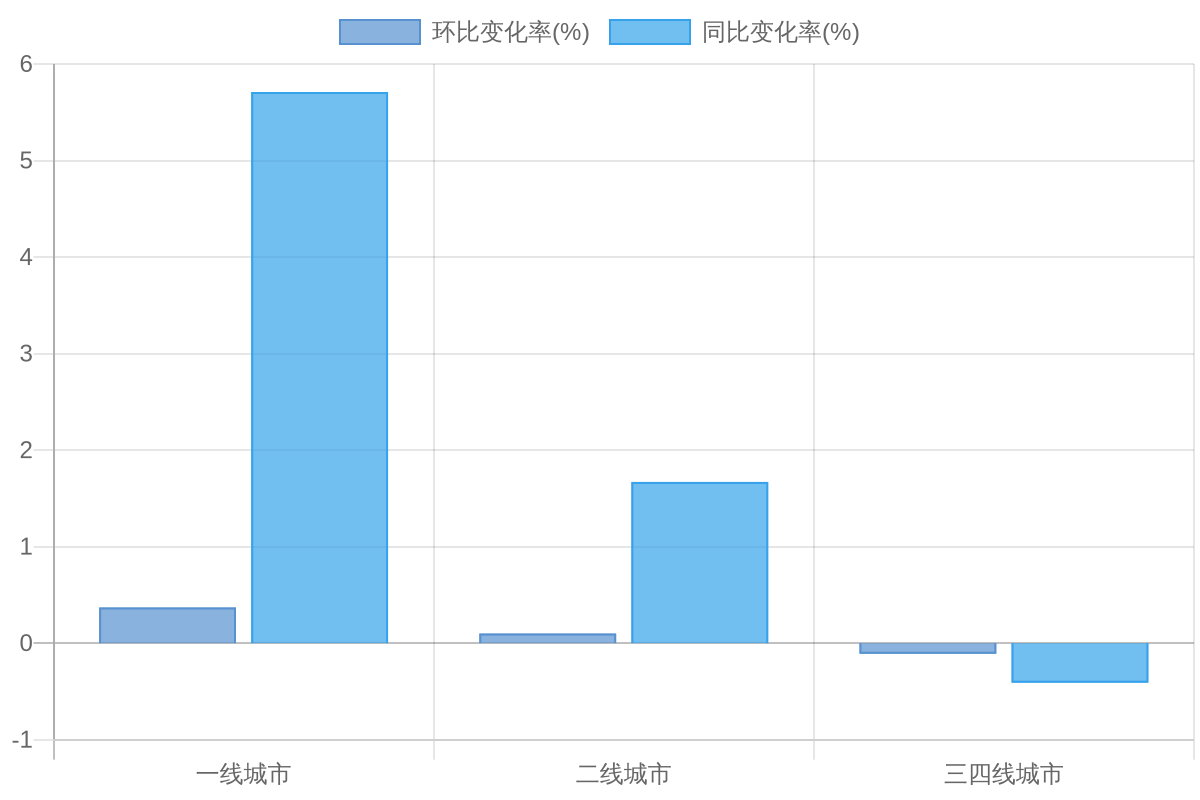

一线城市新建住宅价格环比上涨0.37%,同比上涨5.71%;二线城市环比上涨0.10%,同比上涨1.67%;三四线代表城市环比下跌0.11%,同比下跌0.41%。

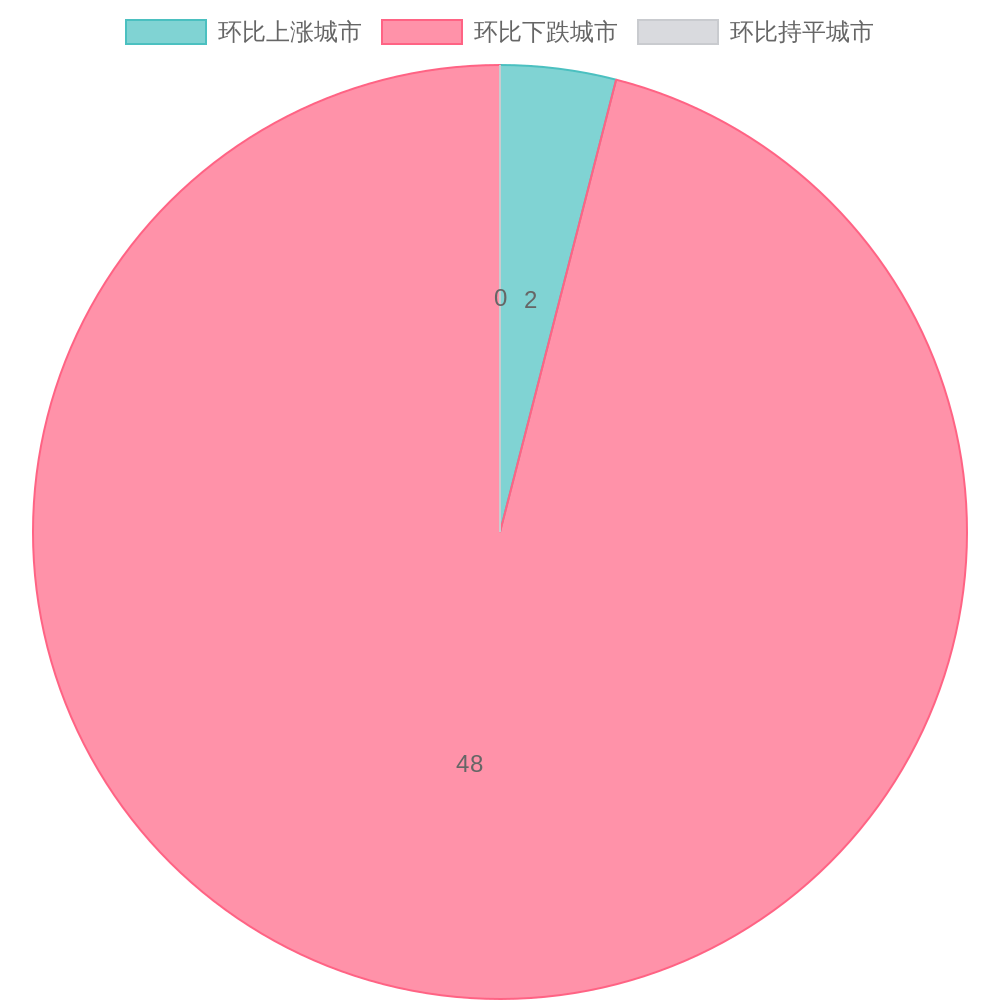

城市涨跌分布

十大城市表现

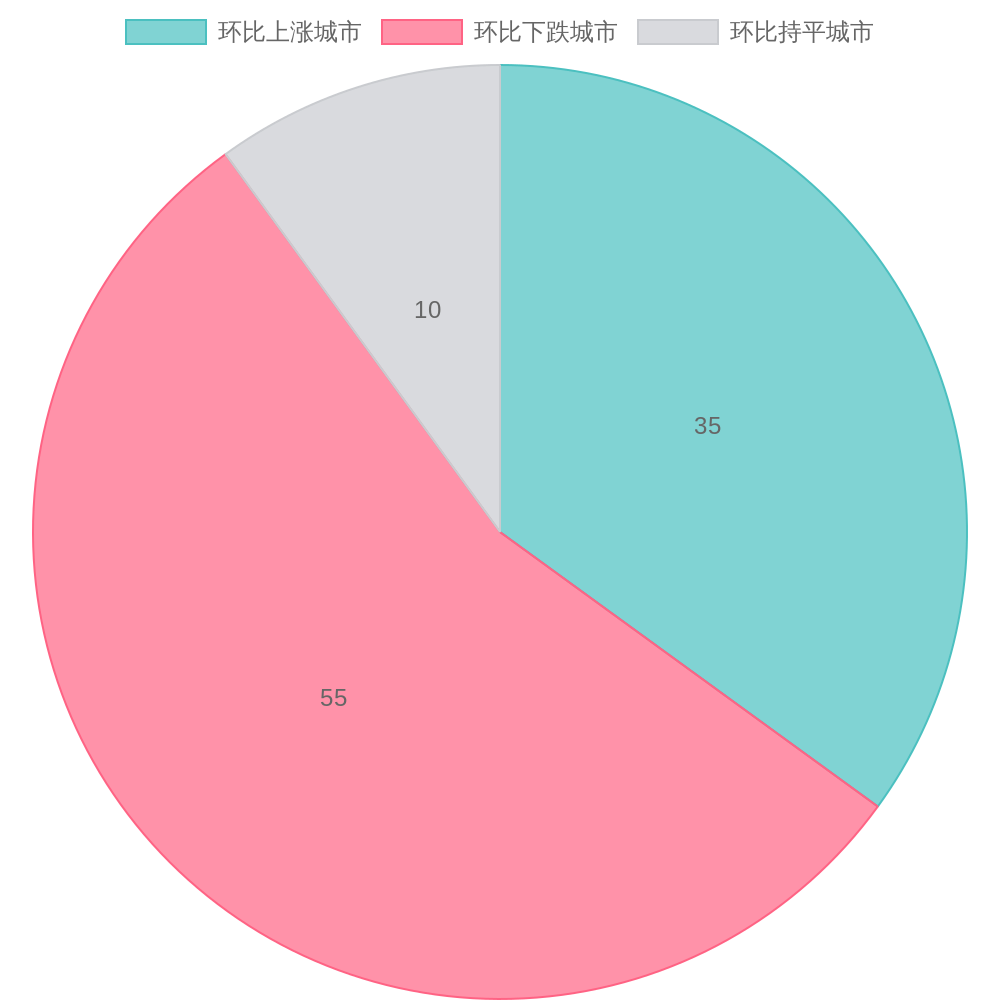

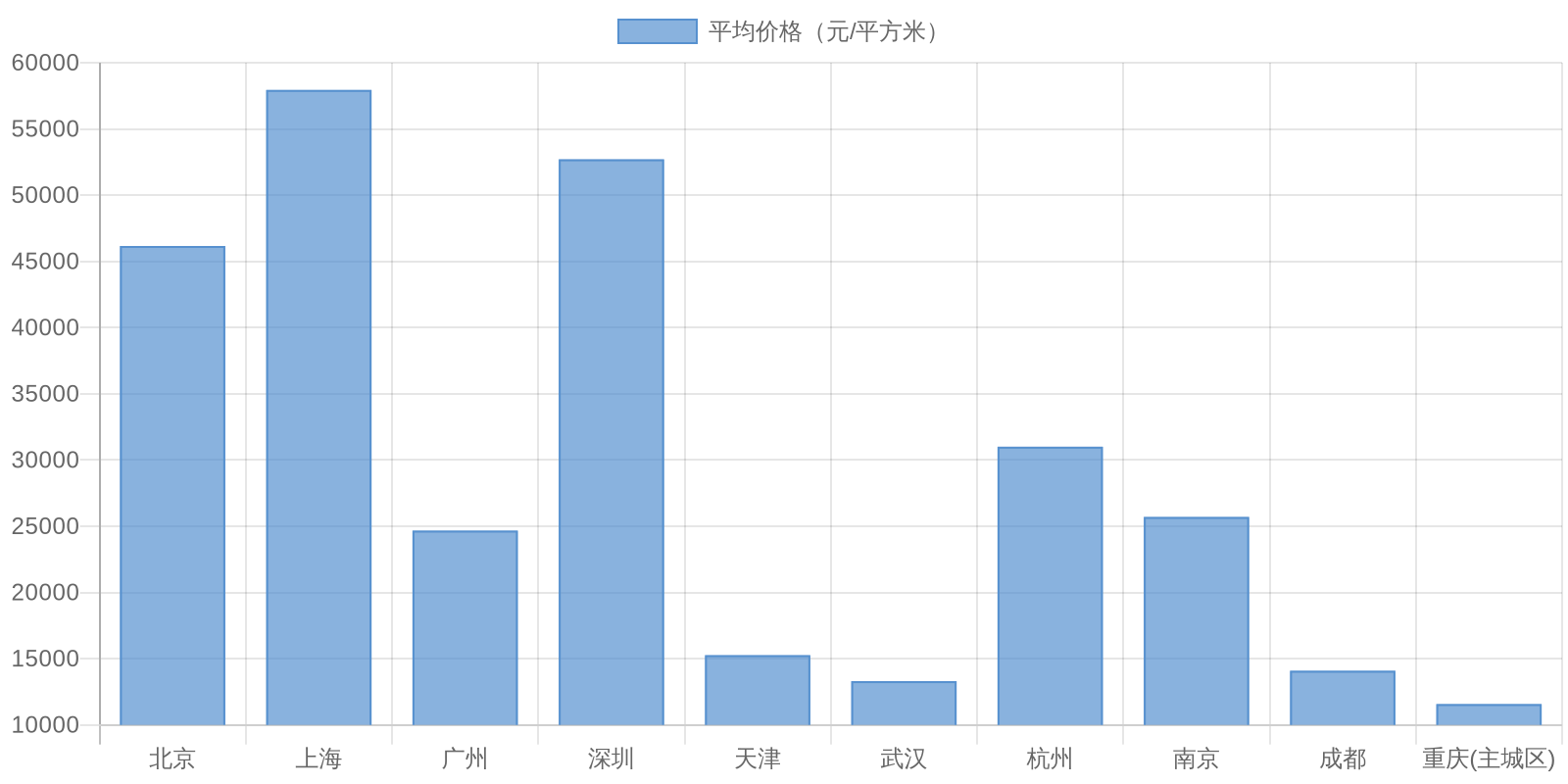

十大城市新建住宅平均价格为31333元/平方米,环比上涨0.31%。十大城市中,5个城市环比上涨,4个城市环比下跌,1个城市环比持平。

涨跌幅显著城市

环比涨幅前5城市

- 杭州:0.95%

- 上海:0.61%

- 合肥:0.59%

- 徐州:0.38%

- 金华:0.37%

环比跌幅前5城市

- 秦皇岛:-0.92%

- 乌鲁木齐:-0.88%

- 北海:-0.82%

- 江门:-0.61%

- 东莞:-0.59%

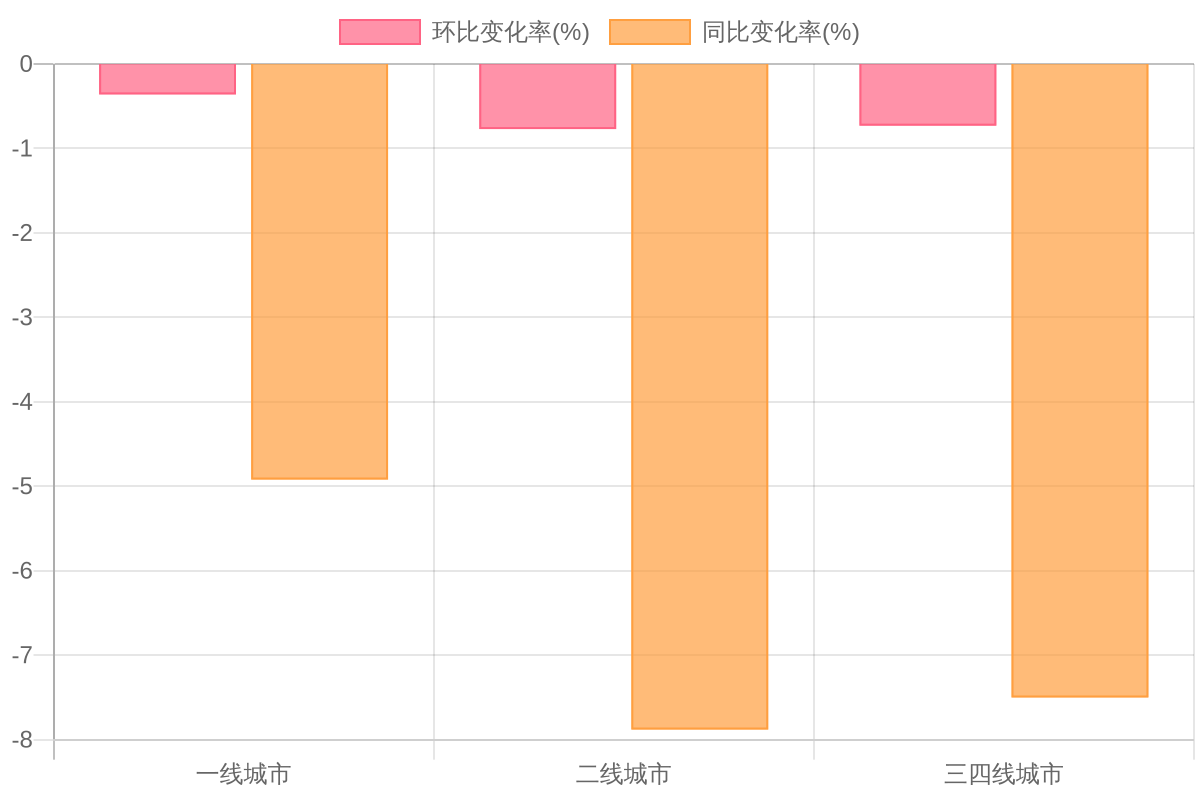

二手住宅市场分析

4月核心城市二手房市场维持一定活跃度,但环比有所回落,在挂牌量较高背景下,"以价换量"仍是市场主流,百城二手住宅价格环比跌幅有所扩大。全国100个城市二手住宅平均价格为13892元/平方米,环比下跌0.69%,跌幅较上月扩大0.10个百分点,同比下跌7.23%。

城市分化情况

一线城市二手住宅价格环比下跌0.36%,同比下跌4.92%;二线城市环比下跌0.77%,同比下跌7.88%;三四线代表城市环比下跌0.73%,同比下跌7.50%。

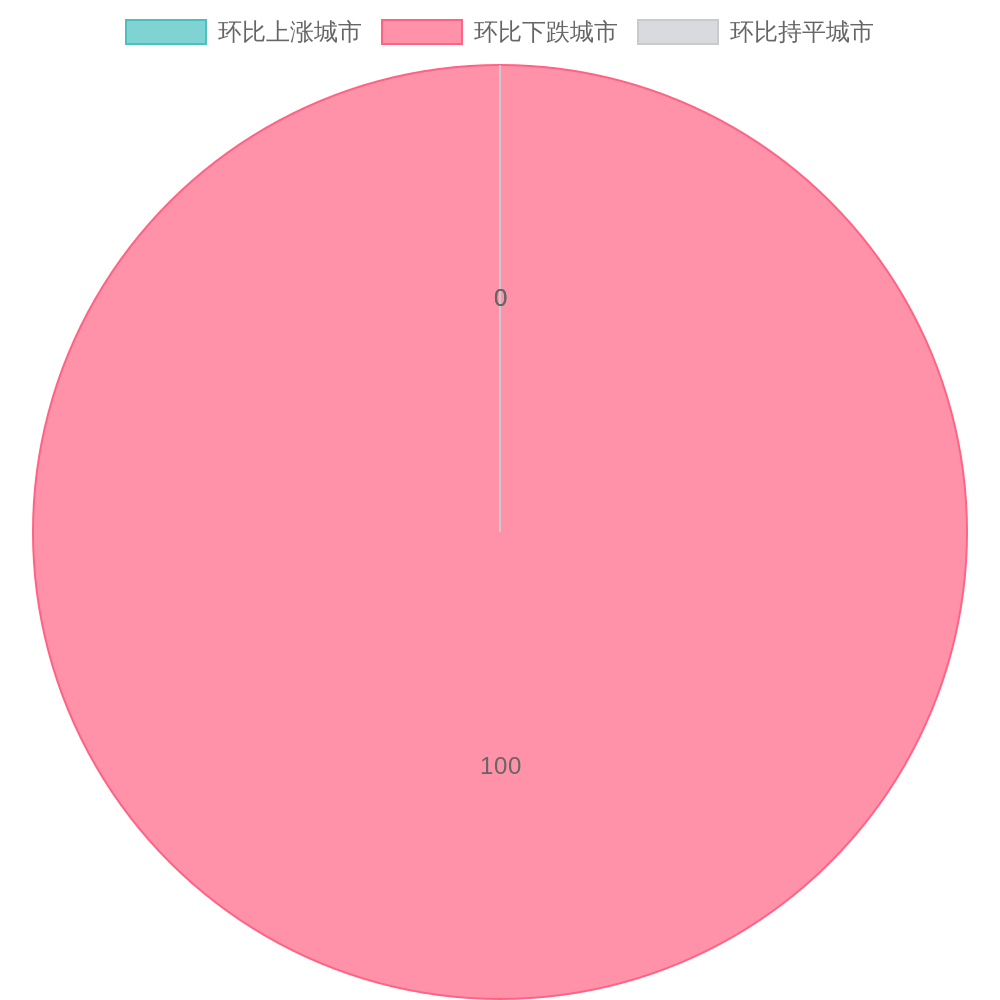

城市涨跌分布

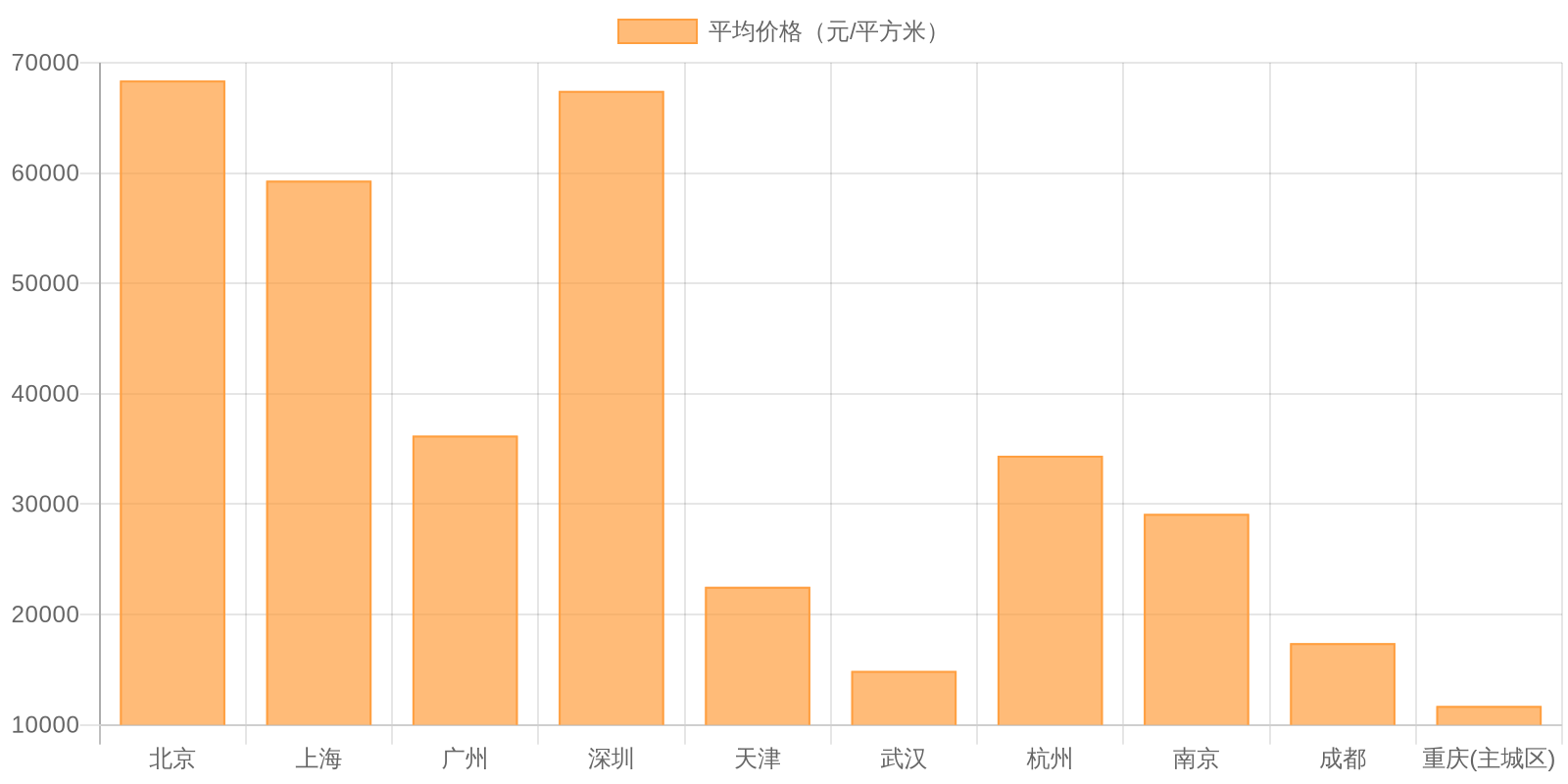

十大城市表现

十大城市二手住宅平均价格为36136元/平方米,环比下跌0.43%。十大城市二手住宅价格同比均下跌,平均同比下跌5.69%。

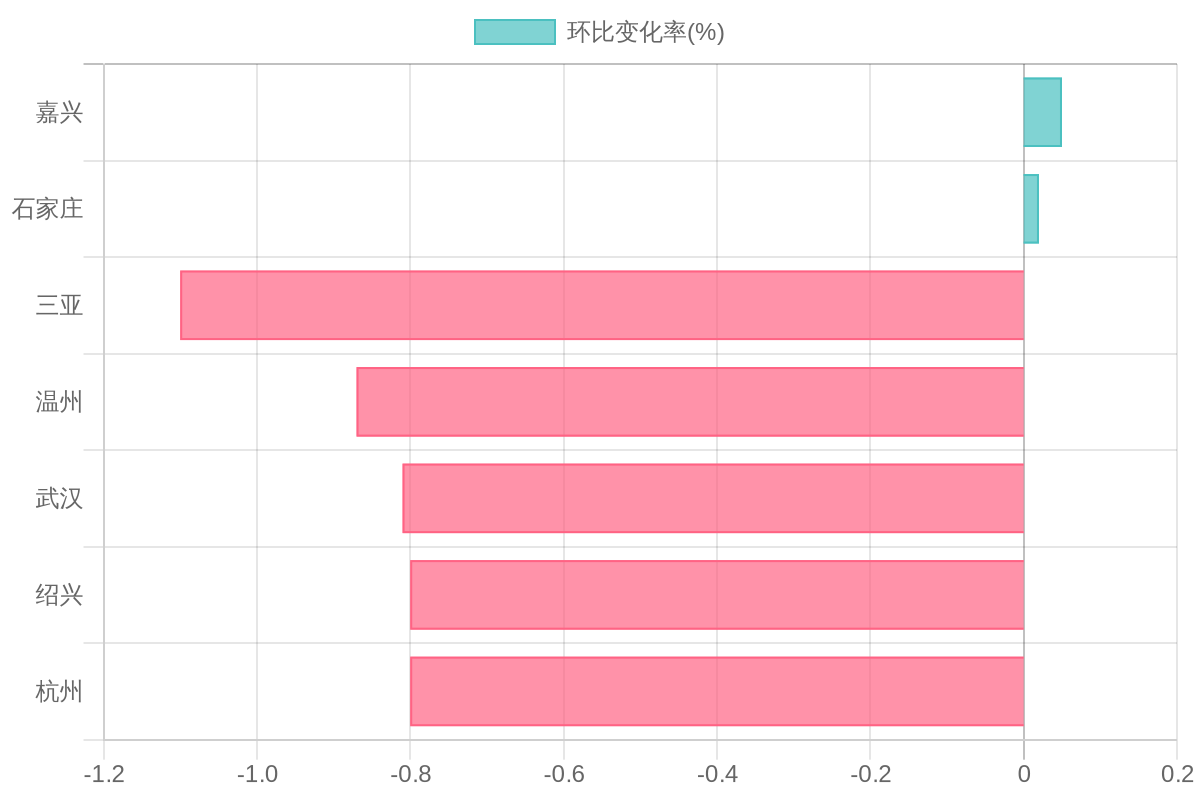

跌幅显著城市

环比跌幅最小的5个城市

- 成都:-0.06%

- 深圳:-0.21%

- 杭州:-0.30%

- 上海:-0.32%

- 西宁:-0.29%

环比跌幅最大的5个城市

- 淮安:-1.90%

- 盐城:-1.63%

- 江阴:-1.59%

- 徐州:-1.51%

- 南通:-1.45%

租赁市场分析

市场进入租赁淡季,租房需求回落,重点城市租金小幅下跌。全国50个城市住宅平均租金为35.2元/平方米/月,环比下跌0.32%,跌幅较3月扩大0.27个百分点;同比下跌3.40%,跌幅与3月持平。

城市涨跌分布

租金水平分布

租金最高的5个城市

- 北京:85.1元/㎡/月

- 深圳:83.7元/㎡/月

- 上海:83.1元/㎡/月

- 杭州:50.4元/㎡/月

- 广州:49.2元/㎡/月

租金最低的5个城市

- 北海:11.7元/㎡/月

- 银川:14.8元/㎡/月

- 徐州:16.9元/㎡/月

- 呼和浩特:18.5元/㎡/月

- 太原:18.9元/㎡/月

同比变化情况

同比上涨的城市

- 乌鲁木齐:+1.33%

- 哈尔滨:+0.16%

同比跌幅最大的5个城市

- 温州:-10.13%

- 杭州:-6.80%

- 南京:-6.69%

- 海口:-4.93%

- 三亚:-4.90%

政策环境分析

政策环境整体趋于宽松,支持力度加大。中央层面强调"加大高品质住房供给",优化存量商品房收购政策;地方层面放松限制性政策,优化公积金和契税政策,推出金融创新产品;土地政策方面加大专项债支持力度,盘活存量土地资源。

中央政策动向

4月25日,中共中央政治局召开会议

强调"加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策"

针对房地产强调"加力实施城市更新行动,有力有序推进城中村和危旧房改造。加快构建房地产发展新模式,加大高品质住房供给,优化存量商品房收购政策,持续巩固房地产市场稳定态势。"

4月8日,财政部、住建部发文

表示2025年度中央财政将继续支持部分城市实施城市更新行动

4月15日,李强总理在北京调研时指出

要落实好存量商品房收购相关政策,在收购主体、价格和用途方面给予城市政府更大自主权,并及时研究推出新的支持措施

地方政策亮点

- 四川:取消普宅和非普宅标准

- 无锡:取消限售并暂停市区新建商品住房销售价格备案,由企业根据市场自主确定"一房一价"

- 杭州:主城四区契税优惠认定范围调整为按区认定

- 合肥、苏州:优化住房公积金政策

- 无锡、青岛:出台"低月供"金融产品

- 广东多地:公示第二批拟使用专项债收储闲置存量土地项目清单

- 湖南:成功发行94.15亿元专项债券收回闲置土地

市场趋势分析

市场结构性分化

房地产市场呈现明显的结构性分化特征:

供需关系分析

需求端

改善型需求有限释放,投资需求持续低迷。城中村和危旧房改造进展有望加快,配合货币化安置政策,将对促进需求释放起到积极作用;更多城市或通过降低购房门槛、加大购房补贴力度等方式激发住房消费潜力。

供给端

房企推盘节奏放缓,优质改善项目受青睐。存量商品房收购政策的支持力度有望加大,通过完善配套政策打通收储卡点,加快盘活存量;同时政治局会议明确"加大高品质住房供给",多地已发布"好房子"建设标准,通过优质供给促进市场回稳。

未来市场展望

预计在房地产供需两端政策持续发力、优质住房供给增加带动下,核心城市市场有望保持修复,但分化格局仍将延续。